今年4月から、厚生年金保険・健康保険の加入対象がさらに広がっています

確定拠出年金相談ねっと認定FP林です。

前回のコラムでは、平成30年分以降配偶者特別控除が拡大し、扶養配偶者の所得が38万円から85万円(給与収入のみの場合103万円から150万円)以下に引き上げられますとお伝えしました。

次に問題とされるのは、社会保険に加入となるのかどうか。

社会保険の被扶養者である年収130万円の基準はそのままですが、平成28年10月から、年収130万未満であっても、週30時間以上働く方に加え、従業員501人以上の会社で集20時間以上働く方などにも社会保険の加入対象となりました。

勤務時間・勤務日数が、常時雇用者の4分の3未満で、 ①週の所定時間が20時間以上 ②雇用期間が1年以上見込まれること ③賃金の月額が8.8万円以上であること。 ④学生でないこと。(ただし、夜間・通信・定時制の学生は対象) とあり、③の賃金の月額が8.8万円以上 つまり年収105.6万円以上、ここが106万円の壁となったのです。

さらに、平成29年4月からは、従業員が500人以下の会社で働く方も、労使で合意なされれば社会保険に加入出来るようになりました。

加入が決定すれば、加入反対の方も加入しなければなりません。

【壁】を超えてすぐの収入だと手取りが減ることもあります。

それを損だと思い、払わないことを選ぶのも良いでしょう。

しかし、一時的には損かもしれませんが、将来貰える年金が増えます。

基礎年金に加えて、報酬比例の年金(厚生年金)が終身で受け取れるのです。

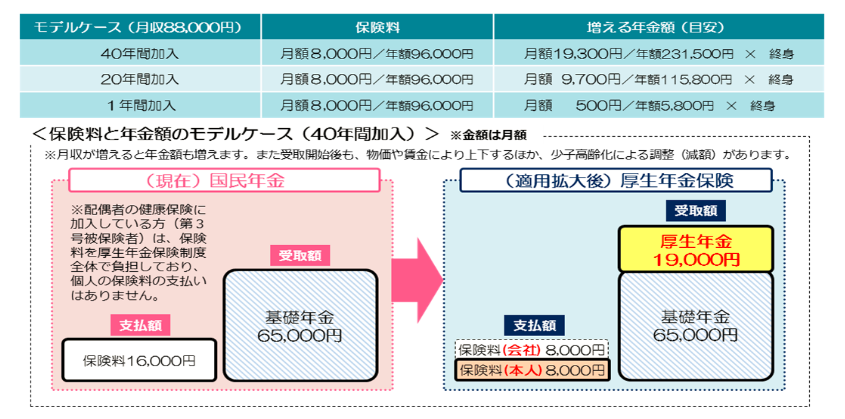

下の表は、月収88,000円をモデルケースとして、国民年金に上乗せする厚生年金の金額を表しています。

※厚生労働省HPよりwww.mhlw.go.jp/stf/seisakunitsuite/bunya/2810tekiyoukakudai/

40年加入の場合、月額8,000円の掛け金で、月額約19,300円が増え、84,000円の終身年金受け取れます。

20年加入の場合でも、月額約9,700円の上乗せで、74,700円の年金が一生受け取れます。

1年しか加入しない場合でも、月額約500円の上乗せになり、掛け金総額96,000円を192ヶ月(約16年)で回収出来ます。65歳からの受け取りでも、81歳以上で掛けた金額よりお得になります。

ご存じのとおり、会社が半分保険料を負担します。

よって、本人の負担以上の年金を受け取れるのです。

そして、年金だけではなく、万が一病気・出産で働けなくなった場合の「傷病手当金」「出産手当金」、障害がある状態になった場合の「障害厚生年金」と、国民年金・国民健康保険に加入より手厚い給付金が支払われます。

手取りが減るから「損」ではなく、その減った部分は将来の自分への投資と考えてみてはいかがでしょうか。

収入を増やすことは、将来の年金を殖やす事に繋がります。

公的年金にさら上乗せする確定拠出年金。

6月14日、13:45~確定拠出年金のセミナーを開催します。

今回は無料でiDeCo(イデコ)の全体像をさっくりとお伝えします。

特に、これからの働き方を考える第3号被保険者の方、知っておいて損はありません。

詳細は、セミナー情報をご覧下さい。

岐阜市 6月14日(水)13:45~投資初心者さんのための確定拠出年金セミナー(番外編)